Demora para obter crédito preocupa empresas

Entre fechamentos totais e tentativas de reabertura com atendimento adaptado, já são mais de 100 dias no Brasil sem que negócios tenham perspectivas de retorno à normalidade

Mesmo com as medidas do BC (Banco Central) e do governo para destravar crédito para empresas, em maio, pelo segundo mês consecutivo, houve queda na concessão de novos empréstimos para pessoas jurídicas, com redução de 6,1% em maio. Os dados foram divulgados no dia 26 de junho pelo Banco Central (Bacen).

Em junho, o baixo índice deve se manter. Isso por que uma das linhas de crédito mais aguardadas - voltada para micro e pequenas empresas, ainda não saiu do papel e deve começar a ser oferecida pelos bancos privados apenas em meados de julho. Foi o que o assessor especial do ministro da Economia, Guilherme Afif Domingos, informou a respeito do Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte (Pronampe).

O comentário foi feito durante uma palestra online promovida pela Associação Comercial de Sorocaba (ACSO) sobre "A busca do crédito diante da pandemia Covid-19" no dia 23 de junho. Durante o encontro, Afif Domingos admitiu, ainda, que o Pronampe pode ser estendido, mas evitou detalhar como será feita essa alteração.

A Caixa Econômica Federal já oferece o programa que tem por objetivo garantir recursos para o estímulo e fortalecimento dos pequenos negócios, além de manter os empregos, já que essa é uma das exigências para que a empresa possa contratar o crédito. O Pronampe está disponível para o microempreendedor individual (MEI) e para as micro e pequenas empresas (MPEs) com faturamento anual de até R$ 4,8milhões, considerando a receita bruta apuradano exercício de 2019. A contratação pode ser feita pela internet, através do site da Caixa.

A concessão de crédito é encarada como uma das principais maneiras de garantir a sobrevivência dos negócios, principalmente dos pequenos, para além da pandemia do novo coronavírus. Entre fechamentos totais e tentativas de reabertura com atendimento adaptado às necessidades de distanciamento social lá se vão mais de 100 dias no Brasil sem que as empresas tenham perspectivas de retorno à chamada nova normalidade.

Mesmo assim, as concessões de novos financiamentos tiveram queda de 3,3% no mês de maio. Em abril, as empresas tinham recebido 21,1% menos empréstimos e as famílias, 13,2%.

Os bancos concederam R$ 143,4 bilhões em novos empréstimos no mês às empresas, 5,3% abaixo do volume registrado em maio de 2019, de R$ 151,5 bilhões. No acumulado do ano, comparado ao mesmo período do ano anterior, no entanto, as concessões totais (empresas e famílias) cresceram 7,6%, com alta de 17,7% para pessoas jurídicas e queda de 0,9% para pessoas físicas.

Novos empréstimos em modalidades ligadas ao varejo cresceram no mês. Antecipação de recebíveis, por exemplo, cresceu 15,6% em relação a abril. Desconto de duplicatas teve leve alta de 0,7% no mês.

Os números são resultado da flexibilização do isolamento social em algumas cidades. Essas modalidades dependem das vendas para gerar garantia. Com o comércio fechado, em abril, esse tipo de crédito tinha sofrido redução drástica, de 61,6% para antecipação de recebíveis e 44,1% para desconto de duplicatas. Em compensação, as concessões de crédito para capital de giro caíram 25,9% no mês, com prazo abaixo de um ano, a redução foi de 40,3%. O valor de novos empréstimos na modalidade, no entanto, ficou acima da média dos meses anteriores à crise, com R$ 33,1 bilhões. Em fevereiro, por exemplo, eram R$ 15,6 bilhões.

"Capital de giro, no saldo, responde por cerca de um terço do crédito total para pessoas jurídicas", destacou o chefe do Departamento de Estatísticas do Bacen, Fernando Rocha. Segundo ele, as demandas por esse tipo de crédito estão sendo atendidas, mas não integralmente. "O aumento no volume de concessões dessa linha mostra que as empresas estão acessando capital de giro, mas, em nenhum momento da conjuntura, todas as demandas que são feitas são atendidas", explicou Rocha.

Apenas 16% das pequenas empresas que buscaram crédito conseguiram

Quatro meses depois da confirmação do primeiro caso de novo coronavírus no País, a pandemia de Covid-19 continua provocando danos também na economia brasileira. Levantamento feito pelo Sebrae mostra que entre a primeira semana de abril (dia 7) e o início de junho (dia 2), período em que as pesquisas foram concluídas, a proporção de pequenos negócios que buscou crédito variou 9 pontos percentuais (de 30% para 39%). Isso significa que desde o início da crise, cerca de 6,7 milhões de pequenos negócios buscaram empréstimos em bancos.

Por outro lado, a mesma pesquisa também aponta que continua elevado o número de empresários que tiveram o crédito negado ou ainda aguardam resposta das instituições financeiras. Dos 6,7 milhões de empreendedores de pequeno porte que tentaram, apenas 1 milhão efetivamente conseguiu obter crédito desde o início das medidas de isolamento social,

"Nos países desenvolvidos, existem políticas de crédito a juros zero porque os pequenos negócios são essenciais para o funcionamento do sistema econômico. No Brasil, o crédito continua caro e burocrático. Em cada sete pequenos negócios que buscam empréstimo em banco só um consegue. Elas são 99% das empresas e respondem por a maior parte dos empregos. Em tempos de pandemia, a prioridade deveria ser manter as empresas vivas. Se não socorrermos as empresas que precisam de crédito, não vai haver empresa para voltar a produzir e não sairemos dessa crise tão cedo", explica o presidente do Sebrae, Carlos Melles.

Segundo os entrevistados, o CPF com restrições foi a principal razão (19%) apontada pelos bancos para a negativa do crédito. A negativação no CADIN/Serasa também foi citada por 11% dos entrevistados para a negação dos empréstimos, este foi o quarto item mais citado. Outros 11% dos empresários ouvidos afirmaram que a falta de garantias ou avalistas teria sido o principal obstáculo.

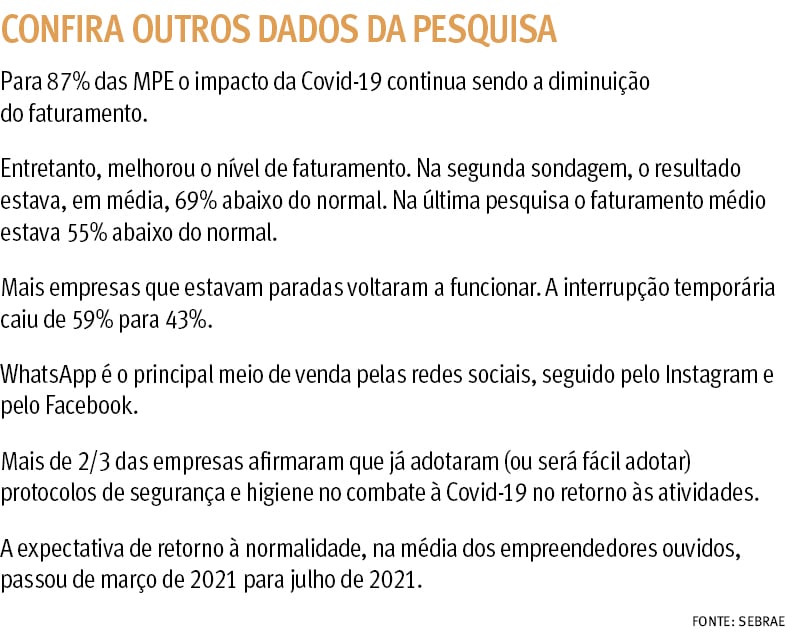

O mais recente levantamento feito pelo Sebrae em parceria com a Fundação Getúlio Vargas (quarta edição da série de pesquisas iniciada em março), ouviu 7.703 donos de pequenos negócios de todos os 26 Estados e do Distrito Federal. Além de confirmar a dificuldade no acesso a linhas de crédito, a pesquisa mostrou também um crescimento do número de empresas com dívidas/empréstimos em atraso (a variação foi de 33% para 41%) entre a primeira semana de maio (dia 5) e o início de junho (dia 2).

A pesquisa revela outros aspectos da realidade enfrentada pelos microempreendedores individuais e donos de micro e pequenas empresas e identifica um movimento de retomada da atividade econômica que já começa a acontecer na maior parte do país. Entre as mudanças apontadas pelo levantamento, está uma elevação significativa do número de empresas que conseguiram se adaptar à conjuntura de isolamento social e passaram a usar as redes sociais, aplicativos ou internet para realizar vendas. Antes da crise essas empresas representavam 47% dos pequenos negócios. No último levantamento do Sebrae, esse percentual subiu para 59% dos empreendedores.

A importância do acesso dos pequenos negócios ao crédito foi um consenso entre os participantes de um debate realizado na semana passada pelo Sebrae. Com o objetivo de falar sobre como as microempresas e empreendedores individuais podem sobreviver em meio a tempos de pandemia, o encontro acabou focando no Pronampe - defendido de forma unânime pelos debatedores.

O presidente do Sebrae, Carlos Melles, defendeu que, após realizar uma importante ação voltada ao agronegócio brasileiro, é chegado o momento de se dedicar às "micro e pequenas empresas das cidades". Ele se referia ao fortalecimento do Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte (Pronampe) a exemplo do que ocorreu com o Pronaf, o programa de financiamento do governo voltado aos produtores.

Para o gerente de Políticas Públicas do Sebrae, Silas Santiago, "o Pronampe tem grandes chances de funcionar, mas também temos outras alternativas de crédito, como o convênio com a Caixa e até as operações com cartões". Melles complementa que a população deverá se conscientizar sobre a importância dos pequenos negócios para o País, principalmente em momentos de crise, como agora.

Por outro lado, "tenho muita preocupação, pois as micro e pequenas empresas são as que mais empregam e as que menos desempregam", diz o presidente do Sebrae. "São os salões de beleza, os mercadinhos dos bairros, as pequenas lojas que têm encontrado bastante dificuldade no acesso a crédito. No momento em que elas mais precisam, batem com a cara na porta", lamenta Melles.

Fampe serve como um avalista para MPEs com dificuldade para tomar crédito

Para aquelas empresas que estão tendo dificuldade em aprovar a sua linha de crédito por não terem como cumprir as garantia exigidas, o Sebrae oferece o Fundo de Aval para as Micro e Pequenas Empresas (Fampe) existe para isso. O fundo concede aval financeiro complementar aos pequenos negócios. Quando um empreendimento não tem todas as garantias necessárias para conseguir um financiamento, é o Fampe que preenche as lacunas.

O Fampe pode garantir, de forma complementar, até 80% de uma operação de crédito contratada, dependendo do porte empresarial do solicitante e da modalidade de financiamento. É como se o Sebrae se tornasse um avalista da empresa.

Já as micro e pequenas empresas que fazem parte da cadeia produtiva de grandes setores da economia têm acesso a crédito facilitado pelo Programa Crédito Cadeias Produtivas do BNDES. A iniciativa disponibiliza até R$ 200 milhões em crédito para empresas âncora que, por sua vez, repassam a seus fornecedores e distribuidores.

A iniciativa faz parte de uma estratégia de atuação do Sebrae, alinhada ao governo federal, para fazer com que o crédito chegue aos pequenos negócios com melhores condições de juros e prazos de carência e pagamento. O gerente de Políticas Públicas do Sebrae, Silas Santiago observa que isso é feito porque os pequenos negócios são responsáveis pelo desenvolvimento regional.

Congresso prorroga medida que desobriga consulta prévia ao Cadin

O presidente da mesa do Congresso prorrogou por mais 60 dias a Medida Provisória nº 958, que prevê medidas para ampliar o acesso dos pequenos negócios a crédito. A MP desobriga os bancos de consultarem previamente o Cadastro Informativo de Créditos não Quitados do Setor Público Federal (Cadin) para fazer operações de crédito que envolvam o uso de recursos públicos, para concederem incentivos fiscais e financeiros e para celebrarem convênios, acordos ou contratos que envolvam desembolso de recursos públicos.

Com a MP, as instituições financeiras públicas, inclusive as suas subsidiárias, ficam dispensadas de cumprir certas obrigações no momento de renovar e conceder novos empréstimos. Como resultado, o empresário que não tenha a prova de que votou na última eleição, pagou a respectiva multa ou se justificou devidamente, por exemplo, pode pedir empréstimo às instituições financeiras, algo que não era permitido anteriormente.

A medida integra um conjunto de ações adotadas para mitigar os impactos econômicos decorrentes da pandemia de coronavírus. Outra obrigatoriedade que permanece suspensa, com a prorrogação do prazo de validade da MP 958, diz respeito ao Imposto Territorial Rural. Até a edição da MP, a concessão de incentivos fiscais e de crédito rural ficavam condicionadas à comprovação do recolhimento do ITR correspondente aos cinco anos anteriores. Agora, isso não será mais necessário.